Pour soutenir les personnes accédant pour la première fois à la propriété, le gouvernement a décidé de prolonger le prêt à taux zéro (PTZ) jusqu'en 2027, avec une refonte de ce dernier pour début 2024. Les conditions d'admissibilité à ce prêt seront allégées et les barèmes de revenus pour l'éligibilité seront revalorisés pour la première fois depuis 2016. Ces modifications permettront à 6 millions de foyers supplémentaires de bénéficier du prêt à taux zéro.

Qu'est-ce que le PTZ ?

Mis en place en 1995, le Prêt à Taux Zéro (PTZ) est une aide de l'État destinée à soutenir les ménages à revenus modestes souhaitant acquérir leur première résidence principale. Comme le suggère son appellation, le prêt à taux zéro permet d'emprunter une portion significative du montant total du prêt à un taux d'intérêt de 0% auprès d'une banque. Ce prêt peut être destiné à l'acquisition d'un appartement neuf ou d'une maison / appartement ancien (logement achevé depuis plus de 5 ans) avec des rénovations.

Quels sont les changements attendus pour 2024 ?

Concernant 2024, voici les changements annoncés :

En se basant sur le nouveau tableau, une personne ou une famille ayant un RFR < 25 000€ pourra bénéficier d'un prêt à taux zéro allant jusqu'à 100 000€ (50% max du bien) pour financer l'achat d'un appartement neuf ou d'une maison / appartement de plus de 5 ans (avec des coûts de travaux éligibles supérieurs à 25% du coût total de l'opération)

En complément du PTZ :

Il existe d'autres solutions pour pouvoir obtenir des prêts à taux préférentiels :

Sources & Liens utiles :

Qu'est-ce que le PTZ ?

Mis en place en 1995, le Prêt à Taux Zéro (PTZ) est une aide de l'État destinée à soutenir les ménages à revenus modestes souhaitant acquérir leur première résidence principale. Comme le suggère son appellation, le prêt à taux zéro permet d'emprunter une portion significative du montant total du prêt à un taux d'intérêt de 0% auprès d'une banque. Ce prêt peut être destiné à l'acquisition d'un appartement neuf ou d'une maison / appartement ancien (logement achevé depuis plus de 5 ans) avec des rénovations.

Quels sont les changements attendus pour 2024 ?

- Avant toute chose, vous pouvez retrouvez les détails spécifiques du PTZ 2023 via le site du service-public.

Concernant 2024, voici les changements annoncés :

- Prolongation du PTZ jusqu'en 2027, alors que celui-ci devait se terminer en 2023.

- Recentrer le PTZ sur les acquisitions de logements neufs collectifs (individuels non éligibles) en zones tendues ou de logements anciens (de plus de 5 ans) nécessitant des travaux en zones détendues (pour connaître la zone de votre logement). Cette mesure inclut le transfert de 209 communes vers les zones dites tendues, qui bénéficient davantage du PTZ. Liste des reclassements :

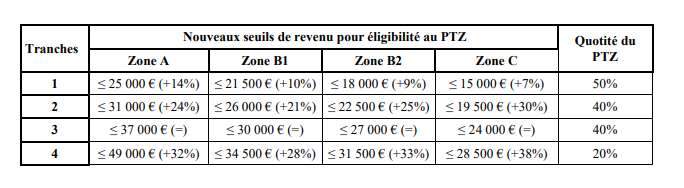

- Augmentation des seuils de revenus (cf tableaux)

- Accroître le soutien aux emprunteurs les plus modestes, en augmentant à 50% la part de leur projet pouvant être financée par le PTZ (contre 40% actuellement). Avec une augmentation du plafond à 100 000€ (contre 80 000€ en 2023).

- Doubler l'aide de l'État pour les locataires de logements sociaux souhaitant acquérir leur logement (dans le cadre du "PTZ vente HLM") qui bénéficient actuellement d'un PTZ à hauteur de 10% (qui passera à 20% en 2024).

- Créer une 4ème tranche de revenus (entre 37.000€ et 49.000€ par an) pour les ménages qui ne sont actuellement pas éligibles au PTZ. Ils pourront financer jusqu'à 20% de leur projet grâce au PTZ, ce qui représente en moyenne 5.000 € d'aide de l'État.

En se basant sur le nouveau tableau, une personne ou une famille ayant un RFR < 25 000€ pourra bénéficier d'un prêt à taux zéro allant jusqu'à 100 000€ (50% max du bien) pour financer l'achat d'un appartement neuf ou d'une maison / appartement de plus de 5 ans (avec des coûts de travaux éligibles supérieurs à 25% du coût total de l'opération)

En complément du PTZ :

Il existe d'autres solutions pour pouvoir obtenir des prêts à taux préférentiels :

- Doublement PTZ (Crédit Agricole) un doublement du montant du PTZ obtenu jusqu’à 20 000€.

- Prêt accession (sous conditions de revenus / salarié du secteur privé) : 30 000€ maximum à 1%, pour l'achat d'un logement neuf, logement HLM ou bail solidaire ...

- Prêt d'accession sociale (PAS) (sous conditions de revenus) > Qui ne propose pas nécessairement un taux avantageux mais qui permet d'emprunter avec une durée allant jusqu'à 30 ans (avec une prolongation potentielle jusqu'à 35 ans).

- Prêt conventionné (sans conditions de revenus / sous conditions complémentaires) > Qui ne propose pas nécessairement un taux avantageux mais qui permet d'emprunter avec une durée allant jusqu'à 30 ans (avec une prolongation potentielle jusqu'à 35 ans). Attention aux conditions complémentaires (vente interdite les 6 premières années)

- Prêt épargne logement (si vous possédez un PEL depuis plus de 4 ans) : Le taux d'intérêt dépend de la date d'ouverture de celui-ci (exemple 2.20% en août 2016), le montant du prêt dépendra des montants déposés, il ne pourra excéder 15 ans et 92 000€.

- Prêts Travaux (sous conditions de revenus / salarié du secteur privé) : 10 000€ maximum à 1.5%, pour financer des travaux de décorations (carrelage, peinture, ...) de mises aux normes (chauffage, fenêtres, ...)

Sources & Liens utiles :

- Vous pouvez retrouver le topic dédié aux prêts immobiliers et notamment recevoir de l'aide pour vos prochains projets

239 commentaires

triés parLe PTZ est un très bel avantage pour les primo accédants mais peut se révéler être un cadeau empoisonné. Le PTZ est utilisé pour l'achat d'un logement ancien avec travaux (encadré) ou encore d'un logement sur plan (VEFA).

Me concernant, j'avais acheté sur plan un logement en 2017 (livraison 2019) et avais bénéficié d'un prêt primo (classique) et d'un PTZ (plus de 20000€ d'intérêts économisés, payés par l'état à la banque). Egalement, souvent lorsque vous bénéficiez du PTZ sur du VEFA, vous bénéficiez souvent de la TVA réduite 5,5% (avec conditions également).

Si votre logement vous est livré dans les temps ou avec un peu de retard, ce n'est pas forcément gênant au niveau du PTZ et de la TVA réduite mais si votre logement est livré plusieurs années après ce qui fût mon cas, le PTZ et la TVA réduite deviennent vite des cadeaux empoisonnés. Les années passent et vos envies changent naturellement or vous devez vivre dans ce logement pendant respectivement 6 ans et 10 ans (résidence principale).

Vous n'avez plus forcément l'objectif de vivre dans ce logement là, vous aspirez à autres choses... et c'est là que vous vous retrouvez pied poing liés avec ce prêt et la TVA réduite. Revendre, c'est compliqué car vous allez y laisser beaucoup de plumes (remboursement anticipé du prêt primo, marché de l'immobilier qui a évolué mais dont vous ne pouvez bénéficié car plus value interdite ou frais exorbitants).

Me concernant j'ai été livré début 2023... J'ai souhaité conserver le logement toujours avec le prêt et la TVA réduite et j'ai changé d'emploi afin de pouvoir faire marcher la condition pour mettre en location le logement : mobilité professionnelle (plus de 50km pour le PTZ et 70 pour la TVA réduite).

Je peux ainsi louer pendant 6 ans.

Pour résumer, PTZ intéressant si logement livré dans les temps ou dans un laps de temps convenable.

EDIT: chose importante aussi, quand vous êtes dans la mouise, ne cherchez pas d'interlocuteurs pouvant vous renseigner avec certitudes, le PTZ, tout le monde connait les grandes lignes comme vous mais dès lors ou il y a des subtilités, trouver un interlocuteur est le parcours du combattant. Aussi, vous ne pouvez avoir en tant que particulier de contact avec l'organisme qui contrôle l'utilisation des PTZ auprès des banques... (modifié)

Et tu peux louer autant de temps que tu veux, simplement les 6 premières années suivant le 1er déblocage du PTZ sont encadrées (modifié)

Merci

Il peut notamment s'agir d'un des prêts suivants :

"

24 % des ménages détiennent 68 % des logements possédés par des particuliers"

insee.fr/fr/…421 (modifié)

- Apport mini : 8000€ pour un prêt de 255 000 € (contre déjà à l'époque, 30 000 € d'apport dans l'ancien)

- PTZ à 30% du montant total

- TVA réduite à 5.5% car primo accédant et logement neuf en zone ANRU (zone avec des cassos en gros)

💡Si vous êtes éligible, je vous conseille de regarder du côté des constructions VEFA qui vont se terminer prochainement / ou déjà terminée, encore en vente par les promoteurs. Vous pourriez faire de très belles affaires

⚠️ Attention un achat en TVA réduite vous engage sur 5/10/15 ans, sinon vous devez reverser la TVA à la revente (sauf cas "exceptionnels" pas si exceptionnels) : impots.gouv.fr/par…ion (modifié)

Personnellement pour nous ces nouvelles annonces ne change strictement rien pour faciliter l'obtention d'un prêt car tout simplement pas éligible pour notre projet.

Un taux bonifié pour les primo-accédant ayant uniquement pour condition les revenus serait bien plus efficace et juste (avec un taux proportionnel au revenus). (modifié)

J'ai eu affaire a ce PTZ et les promoteur profite justement de ca pour augmenter leurs prix et je ne parle meme pas de la TVA à 5.5% qui ai une arnaque.

Et il a plusieurs désavantage comme la revente et la location.

Ca profite toujours au meme à savoir des gens pas modestes comme dit dans le texte mais pauvre

Mais quand t'arrives à peine à te nourrir les PTZ , bonus écologique tu t'en tapes royalement

Faites profiter les menages de la classe moyenne !

Vont-elles proposer plus ? Affaire à suivre ...

Je suis éligible aux deux dispositifs maintenant, mais le temps que le projet soit livré, je ne pourrais plus avoir le PTZ car mes renevu dépasseront le seuil (avec les seuils actuels), pour information le PTZ est recalculé au momnt de la levé d'option d'achat pas a la signature (donc après quelques mois/années de location).

Avec les nouveaux seuils je pourrais peut être avoir droit au PTZ plutard, donc louer quelques mois/années avant la levé d'option, mais étant donné que les nouvelles règles ne seront prise en compte qu'en 2024 je pense que je risque de ne pas avoir droit au PSLA (TVA 5.5%, exonération de taxe foncière 15ans, il y a des inconvénients aussi ... )

Cest trop compliqué...., j'ai l'impression de jongler avec des œufs

c'est mettre le secteur de l'immobilier sous perfusion.

Alors je suis très interrogatif sur un point : lemonde.fr/eco…tml

Je cite :

"Le ministre de l’économie, Bruno Le Maire, a annoncé que le montant maximum du prêt à taux zéro passerait de 80 000 à 100 000 euros."

Sauf que quand on regarde les tableaux, j'ai l'impression que c'est déjà le cas :

economie.gouv.fr/par…ero

Quelqu'un a compris ?

Cela n'aurait aucun sens de ne pas prendreen compte le nombre de personnes dans le foyer (modifié)

EDIT : je viens de voir sur le site du gouvernement que :

"Pour obtenir un PTZ, le montant de vos revenus ne doit pas dépasser un montant maximum.

Le montant de vos revenus correspond au plus élevé de ces 2 montants :

- Total de votre revenu fiscal de référence et de celui des autres personnes qui vont habiter le logement. Le revenu fiscal à prendre en compte est celui de l'année N-2

- Coût total de l'opération à financer TTC (achat, travaux, honoraires de négociation) divisé par 9"

Je ne connaissais pas la dernière clause... tu devais avoir un sacré bel achat à faire (modifié)

Le seul truc négatif, c'est que le bien 'e peut pas être loué avant 6 ans.

C'est un détail, mais ça m'a posé problème.

Pensez y!

Ce qui fait 2 crédits à rembourser, si quelqu'un aurait déjà fait ça pour un achat ~150K je serai curieux de savoir combien il/elle rembourse chaque mois avec les 2 prêts réunis et sur combien de temps

La location j'en ai marre

Tu as plusieurs simulateurs en ligne à ta disposition

Toutefois, je ne saurai dire si c'est encore d'actualité. (modifié)

A la campagne ?

Il n’y a pas de possibilité de revoir cette enveloppe maintenant le prêt validé je suppose ?

Au cumul j'étais éligible à 20k avec l'état, 20k avec le constructeur et 15k avec le CE.

Je pose la question pour des raisons de délais de traitement de dossier et d'agrément de vente, etc.

Z.

...

Est il possible qu'une voit le déblocage des fonds on puisse faire une demande de PTZ ? car nous avons un gros abattement au niveau des impôts et on rentrerai dans les clous.

Je n'ai pas fait la demande en amont car notre capacité d'emprunt aux yeux des banques n'est pas la même (Revenus fiscal beaucoup moins important) sur le papier mais en vrai c'est le contraire.

Petite question:

Le PTZ est plafonné 20% pour l'achat d'un logement HLM.. et je vois que le crédit agricole double le PTZ ! Étant chez eux ça veut dire que je pourrais faire un PTZ de 40% de la valeur du bien ?

Est ce que le PTZ est combinable avec le Prêt accession ?

Merci d'avance ✌️

Aucun souci pour le montage de prêt action logement+PTZ, sauf qu'il faut faire bien attention à celui-ci, quand j'ai fait la demande, j'avais un dossier monté avec 35% d'endettement qui passait à la banque. AL me l'a refusé étant au dessus des 33% qu'ils imposent (donc moins de flexibilité que les banques).

J'ai dû m'assoir dessus même si à la base j'étais sensé avoir un montage comme ceci:

PTZ 20k + "Faux"PTZ 20k + AL 40k + Prêt principal banque (modifié)