Épinglé

Bonjour,

Je suis douanier de profession, du coup je me permets d'intervenir pour corriger certaines informations de bases qui sont présentées dans le post initial, ou des concepts qui sont régulièrement mal compris.

Je vais devoir prendre des raccourcis et simplifier certaines choses, car la législation douanière est extrêmement complexe et spécifique, mais je posterai les liens pour les choses qui concernent spécifiquement la réforme du 1er juillet.

1) ICS 2 n'a rien à voir avec la directive TVA. Ce sont deux réformes parallèles mais complètement différentes et qui n'ont pas le même objectif. Les donnée collectées via ICS 2 servent à empêcher l'arrivée de marchandises présentant des risques de sécurité ou de sûreté sur le territoire de l'UE. Il n'y a là aucune information sur la valeur des envois. Par contre, ces données peuvent être utilisées pour éventuellement bloquer des marchandises non conformes (contrefaçon, batteries pas conformes, ...).

La législation prévoit de pouvoir grouper les déclarations en une seule fois (ICS+Import au même moment), mais à l'heure actuelle ce n'est implémenté que dans certains (petits) pays.

2) Que sont les entrepôts EU sur les différentes plateformes chinoises ? Il y avait jusqu'ici plusieurs scénarios possibles (entrepôt sous douane, dépôt temporaire, marchandises intra-communautaires). Dans la grande majorité des cas, ils utilisaient ce qu'on appelle le dépôt temporaire. La législation permet de stocker des marchandises "en attente de destination douanière" pour une durée maximale de 90 jours. Les marchandises sont en attente d'import. Les plateformes e-commerce utilisaient ce régime pour gérer leurs entrepôts en flux tendu en Europe, avec l'espoir de vendre la marchandise dans les 90 jours. Du coup, même si la marchandise était expédiée d'Europe, elle n'avait pas encore été importée, et aucune taxe n'avait encore été payée. Le seul avantage de ces entrepôts est le fait d'obtenir une livraison en théorie plus rapide. Attention, ce scénario n'est plus utilisable en l'état selon la nouvelle législation.

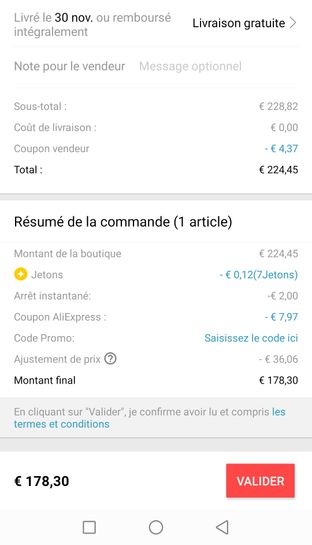

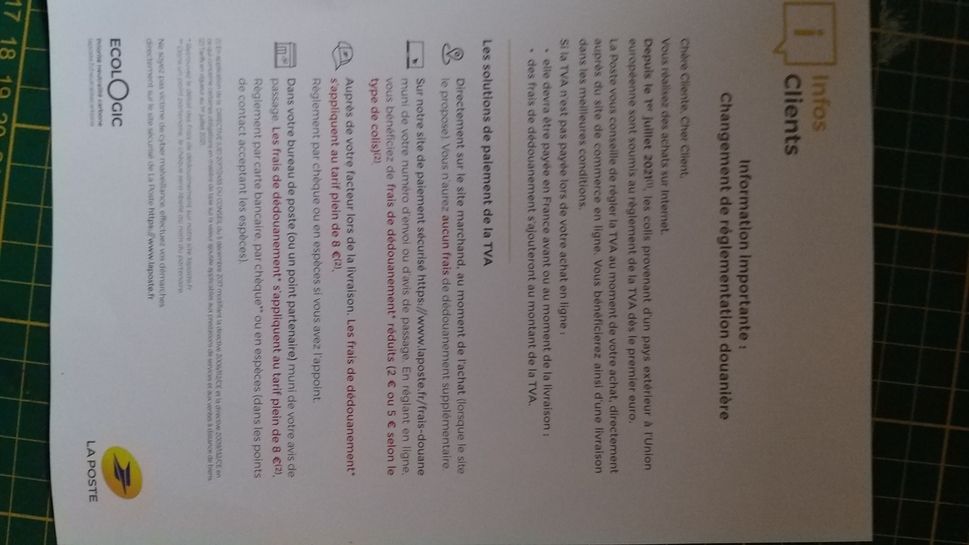

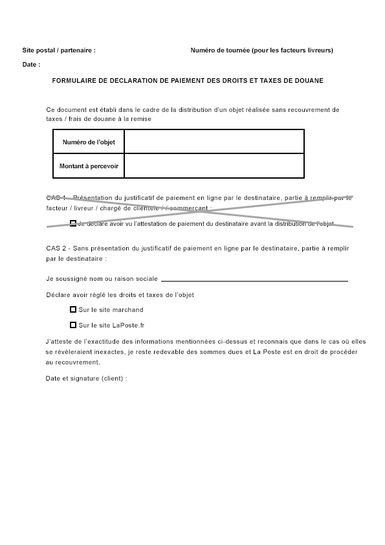

3) Payer la TVA sur tous les achats et importations. Avec le changement de législation, la TVA est maintenant due par le consommateur au taux de son pays de résidence/livraison pour tous ses achats, qu'il s'agisse d'un envoi intra-communautaire ou d'une importation. Jusqu'ici, un "trou" existait dans la législation concernant les envois ayant une valeur de moins de 22€, qui étaient en franchise de taxes et droits, et qui ne devaient pas faire l'objet d'une déclaration en douane à proprement parler. Mais cela a disparu au premier juillet. Pourquoi ? Il y avait un abus généralisé du système par les vendeurs étrangers qui déclaraient systématiquement des valeurs inférieures à 22€. Les plateformes abusaient également du système puisqu'elles se cachaient derrière cette exception pour ne facturer aucunes taxes à leurs clients : Tous les achats effectué sur Aliexpress ou autre avant le 1er juillet étaient vendus sans le moindre € de taxe. la douane était donc la seule à pouvoir intervenir pour détecter des marchandises non-conformes ou sous évaluées ce qui était une mission impossible vu les volumes.

4) Conséquence 1 : Le transporteur doit maintenant effectuer une déclaration en douane électronique pour chaque paquet. Il peut donc demander des frais supplémentaires pour ses prestations de service (collecter les données, les envoyer à la douane, et dans certains cas percevoir les droits et taxes. Plusieurs régimes ont été crées. IOSS est le plus simple, car les taxes sont perçues au moment de l'achat et toutes les données sont échangées électroniquement, d'où les frais réduits. Le deuxième scénario est celui des "Special Arrangements". Dans ce cas là, aucune taxe n'est perçue en amont, mais la marchandise ne peut être déclarée que dans le pays de destination. Des frais supplémentaires seront probablement demandés par le transporteur car il doit se débrouiller pour collecter les informations à fournir dans la déclaration auprès du vendeur ou de la plateforme, ou parfois même l'encoder manuellement sur base de la déclaration papier présente sur le colis.

5) Conséquence 2 : Le travail de la douane est grandement facilité. toutes les plus grosses plateformes ont choisi le régime IOSS. Avec celui-ci non seulement les taxes sont perçues sur une valeur correcte, mais les douanes ont la possibilité d'auditer la comptabilité des plateformes pour vérifier que leurs déclarations sont correctes. Nous pouvons donc focaliser notre attention sur les colis déclarés sous le "Special Arrangement", avec le double avantage que cela ne représente qu'une fraction du volume et qu'il ne faut se préoccuper que des envois à destination de notre propre pays. Du coup, même si en termes de législation pure, le changement est mineur pour le consommateur (le trou entre 0-22€), l'impact est énorme car on peut utiliser nos ressources beaucoup plus efficacement. Prenons un exemple. Jusqu'ici on estimait à 500.000.000 le nombre de colis importés en France chaque année. Dans l'écrasante majorité des cas, les marchandises étaient déclarées en dessous de 22€ pour éviter les taxes. Les douanes ayant des ressources limitées, elle se sont focalisées sur les (très) gros dossiers, laissant passer pour ainsi dire 95% des marchandises sous-évaluées. Aujourd'hui, l'étau se resserre grandement et va continuer à se resserrer. Il restera probablement 5 à 10% de marchandises problématiques, et du coup le niveau à partir duquel la douane va intervenir sera plus bas.

6) Pour le futur : Certaines choses sont déja actées, d'autres sont encore en cours de développement. Mais dans l'ensemble, il n'y a pas de doute sur la direction. A partir de 2024, tous les services de paiements devront effectuer des déclarations périodiques aux autorités de la fiscalité dans tous les pays Européens. Les données en question pourront être utilisées par la douane pour les comparer aux déclarations d'import. De plus, aussi pour 2024, le régime IOSS/OSS va plus que probablement être rendu obligatoire et être généralisé à toutes les transactions à l'import à destination de particuliers.

Voilà, Si vous avez des question j'essaierai d'y répondre si je trouve le temps dans les prochains jours.

Au niveau des lectures complémentaires pour les gens qui ont envie d'avoir mal au crâne :

-Les notes explicatives sur les règles de TVA pour le commerce électronique: ec.europa.eu/tax…pdf

-IMPORTATION AND EXPORTATION OF LOWVALUE CONSIGNMENTS –VAT E-COMMERCE PACKAGE“Guidance for Member States and Trade": ec.europa.eu/tax…pdf

Edit : Clarification à propos des dépôts temporaires sur le point 2. (modifié)

Je suis douanier de profession, du coup je me permets d'intervenir pour corriger certaines informations de bases qui sont présentées dans le post initial, ou des concepts qui sont régulièrement mal compris.

Je vais devoir prendre des raccourcis et simplifier certaines choses, car la législation douanière est extrêmement complexe et spécifique, mais je posterai les liens pour les choses qui concernent spécifiquement la réforme du 1er juillet.

1) ICS 2 n'a rien à voir avec la directive TVA. Ce sont deux réformes parallèles mais complètement différentes et qui n'ont pas le même objectif. Les donnée collectées via ICS 2 servent à empêcher l'arrivée de marchandises présentant des risques de sécurité ou de sûreté sur le territoire de l'UE. Il n'y a là aucune information sur la valeur des envois. Par contre, ces données peuvent être utilisées pour éventuellement bloquer des marchandises non conformes (contrefaçon, batteries pas conformes, ...).

La législation prévoit de pouvoir grouper les déclarations en une seule fois (ICS+Import au même moment), mais à l'heure actuelle ce n'est implémenté que dans certains (petits) pays.

2) Que sont les entrepôts EU sur les différentes plateformes chinoises ? Il y avait jusqu'ici plusieurs scénarios possibles (entrepôt sous douane, dépôt temporaire, marchandises intra-communautaires). Dans la grande majorité des cas, ils utilisaient ce qu'on appelle le dépôt temporaire. La législation permet de stocker des marchandises "en attente de destination douanière" pour une durée maximale de 90 jours. Les marchandises sont en attente d'import. Les plateformes e-commerce utilisaient ce régime pour gérer leurs entrepôts en flux tendu en Europe, avec l'espoir de vendre la marchandise dans les 90 jours. Du coup, même si la marchandise était expédiée d'Europe, elle n'avait pas encore été importée, et aucune taxe n'avait encore été payée. Le seul avantage de ces entrepôts est le fait d'obtenir une livraison en théorie plus rapide. Attention, ce scénario n'est plus utilisable en l'état selon la nouvelle législation.

3) Payer la TVA sur tous les achats et importations. Avec le changement de législation, la TVA est maintenant due par le consommateur au taux de son pays de résidence/livraison pour tous ses achats, qu'il s'agisse d'un envoi intra-communautaire ou d'une importation. Jusqu'ici, un "trou" existait dans la législation concernant les envois ayant une valeur de moins de 22€, qui étaient en franchise de taxes et droits, et qui ne devaient pas faire l'objet d'une déclaration en douane à proprement parler. Mais cela a disparu au premier juillet. Pourquoi ? Il y avait un abus généralisé du système par les vendeurs étrangers qui déclaraient systématiquement des valeurs inférieures à 22€. Les plateformes abusaient également du système puisqu'elles se cachaient derrière cette exception pour ne facturer aucunes taxes à leurs clients : Tous les achats effectué sur Aliexpress ou autre avant le 1er juillet étaient vendus sans le moindre € de taxe. la douane était donc la seule à pouvoir intervenir pour détecter des marchandises non-conformes ou sous évaluées ce qui était une mission impossible vu les volumes.

4) Conséquence 1 : Le transporteur doit maintenant effectuer une déclaration en douane électronique pour chaque paquet. Il peut donc demander des frais supplémentaires pour ses prestations de service (collecter les données, les envoyer à la douane, et dans certains cas percevoir les droits et taxes. Plusieurs régimes ont été crées. IOSS est le plus simple, car les taxes sont perçues au moment de l'achat et toutes les données sont échangées électroniquement, d'où les frais réduits. Le deuxième scénario est celui des "Special Arrangements". Dans ce cas là, aucune taxe n'est perçue en amont, mais la marchandise ne peut être déclarée que dans le pays de destination. Des frais supplémentaires seront probablement demandés par le transporteur car il doit se débrouiller pour collecter les informations à fournir dans la déclaration auprès du vendeur ou de la plateforme, ou parfois même l'encoder manuellement sur base de la déclaration papier présente sur le colis.

5) Conséquence 2 : Le travail de la douane est grandement facilité. toutes les plus grosses plateformes ont choisi le régime IOSS. Avec celui-ci non seulement les taxes sont perçues sur une valeur correcte, mais les douanes ont la possibilité d'auditer la comptabilité des plateformes pour vérifier que leurs déclarations sont correctes. Nous pouvons donc focaliser notre attention sur les colis déclarés sous le "Special Arrangement", avec le double avantage que cela ne représente qu'une fraction du volume et qu'il ne faut se préoccuper que des envois à destination de notre propre pays. Du coup, même si en termes de législation pure, le changement est mineur pour le consommateur (le trou entre 0-22€), l'impact est énorme car on peut utiliser nos ressources beaucoup plus efficacement. Prenons un exemple. Jusqu'ici on estimait à 500.000.000 le nombre de colis importés en France chaque année. Dans l'écrasante majorité des cas, les marchandises étaient déclarées en dessous de 22€ pour éviter les taxes. Les douanes ayant des ressources limitées, elle se sont focalisées sur les (très) gros dossiers, laissant passer pour ainsi dire 95% des marchandises sous-évaluées. Aujourd'hui, l'étau se resserre grandement et va continuer à se resserrer. Il restera probablement 5 à 10% de marchandises problématiques, et du coup le niveau à partir duquel la douane va intervenir sera plus bas.

6) Pour le futur : Certaines choses sont déja actées, d'autres sont encore en cours de développement. Mais dans l'ensemble, il n'y a pas de doute sur la direction. A partir de 2024, tous les services de paiements devront effectuer des déclarations périodiques aux autorités de la fiscalité dans tous les pays Européens. Les données en question pourront être utilisées par la douane pour les comparer aux déclarations d'import. De plus, aussi pour 2024, le régime IOSS/OSS va plus que probablement être rendu obligatoire et être généralisé à toutes les transactions à l'import à destination de particuliers.

Voilà, Si vous avez des question j'essaierai d'y répondre si je trouve le temps dans les prochains jours.

Au niveau des lectures complémentaires pour les gens qui ont envie d'avoir mal au crâne :

-Les notes explicatives sur les règles de TVA pour le commerce électronique: ec.europa.eu/tax…pdf

-IMPORTATION AND EXPORTATION OF LOWVALUE CONSIGNMENTS –VAT E-COMMERCE PACKAGE“Guidance for Member States and Trade": ec.europa.eu/tax…pdf

Edit : Clarification à propos des dépôts temporaires sur le point 2. (modifié)

Ne perdez pas espoirs !

Ne perdez pas espoirs !

- Notes explicatives sur les règles de TVA pour le commerce électronique => taxation-customs.ec.europa.eu/sys…pdf

- IMPORTATION ET EXPORTATION D’ENVOIS DE FAIBLE VALEUR – PAQUET TVA SUR LE COMMERCE ÉLECTRONIQUE « Orientations destinées aux États membres et aux opérateurs économiques » => vat-one-stop-shop.ec.europa.eu/sys…pdf